大型企業

成長型企業

用友ERP提供全產業解決方案,協助企業實現數智化轉型。

由國際會計準則理事會(IASB)新發佈的租賃準則 IFRS 16 取消了 IAS 17 承租人會計的融資租賃(Finance lease)與經營租賃(Operating lease)分類,使用單一租賃會計模式,原準則下被劃分為經營租賃的合同將使用類似於原融資租賃的會計核算方法。IFRS 16 大大改變了企業與其租約的關係,是近年來影響最為廣泛的準則變更之一。

新準則下,受影響的行業眾多。當中,對零售、運輸、航空、銀行等行業影響最為顯著

IFRS 16 對企業的資產負債表、損益表和現金流量表帶來改變,常用的財務指標亦會發生變化,影響企業「購置還是租賃」的經營決策。

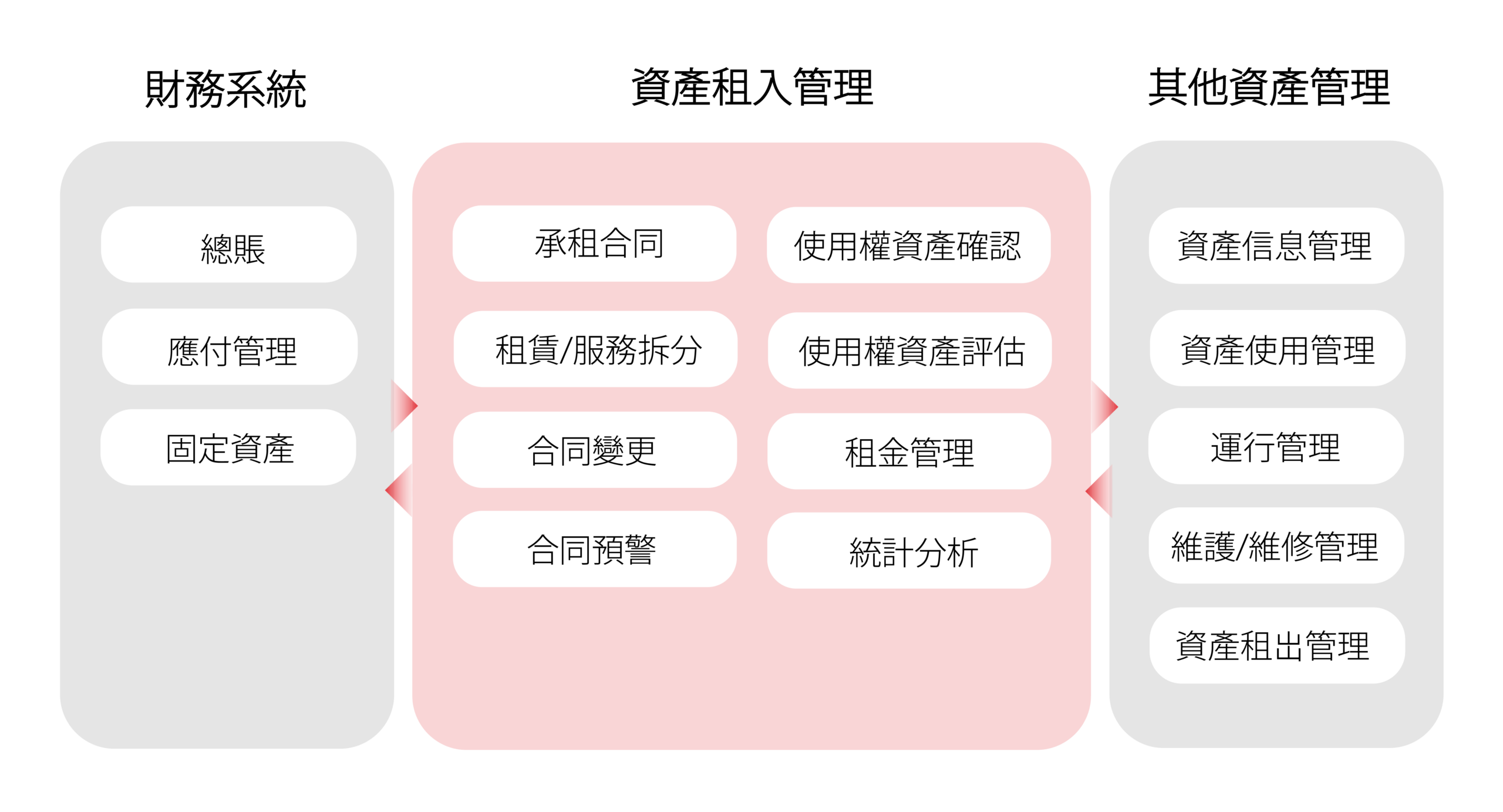

新準則需要歸集許多以往不在財務報告系統內的信息,因此,企業需更新現有的系統以蒐集租賃相關的信息。用友 IFRS 16 方案對接財務、資產租賃及固定資產管理系統,讓企業更有效管理租賃業務。

合同明確租賃對象、租賃週期及支付規則並進行固定付款額租金支付。

如房產、商鋪、車庫等不動產租賃,付款額並不受可變的因素影響

合同明確付款額取決於銷售指標或資產使用情況,如工作量記錄、租賃資產歸還處、企業銷售量等,進行可變的租金支付。

如商鋪租賃 (按銷售額),每年的租賃付款額為該商店收入的X%

合同約定租賃的資產類型、租金標準、計租方式等框架協議,具體租入資產明細及租賃週期由租入單確認。

探索最新的行業觀點及下載白皮書報告